发布时间:2026-06-11

作者 | 华新

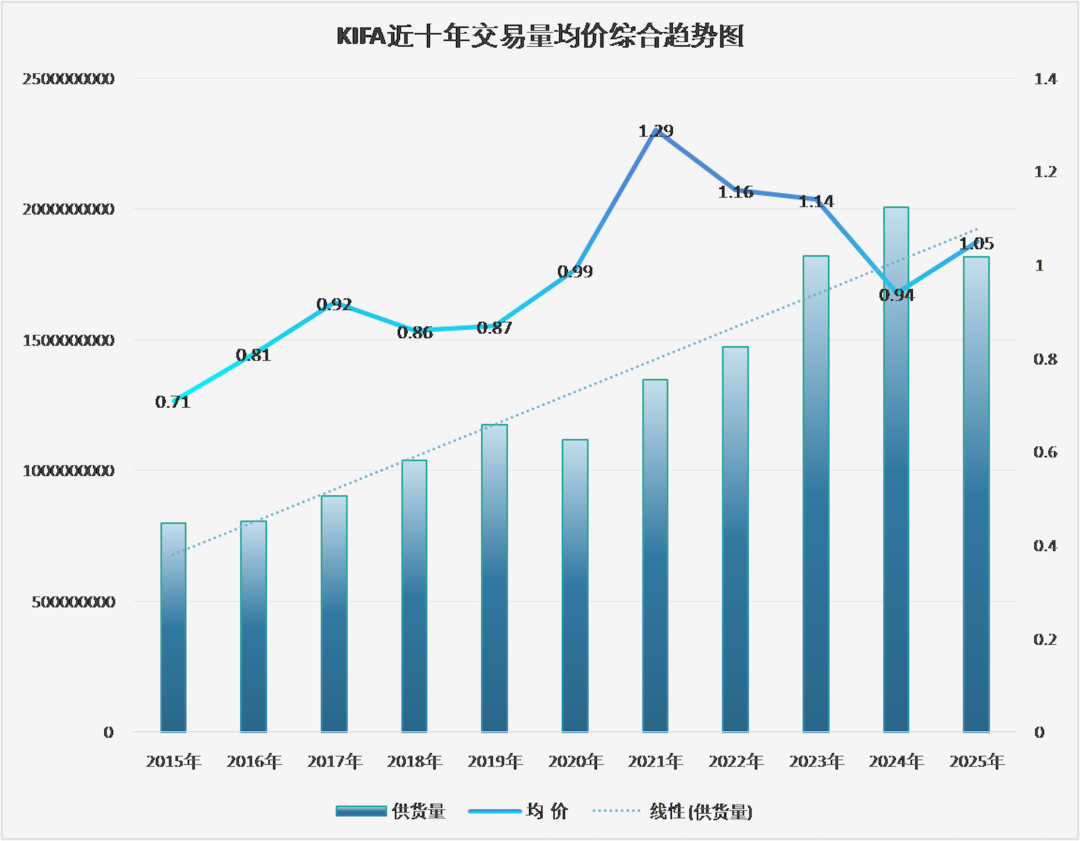

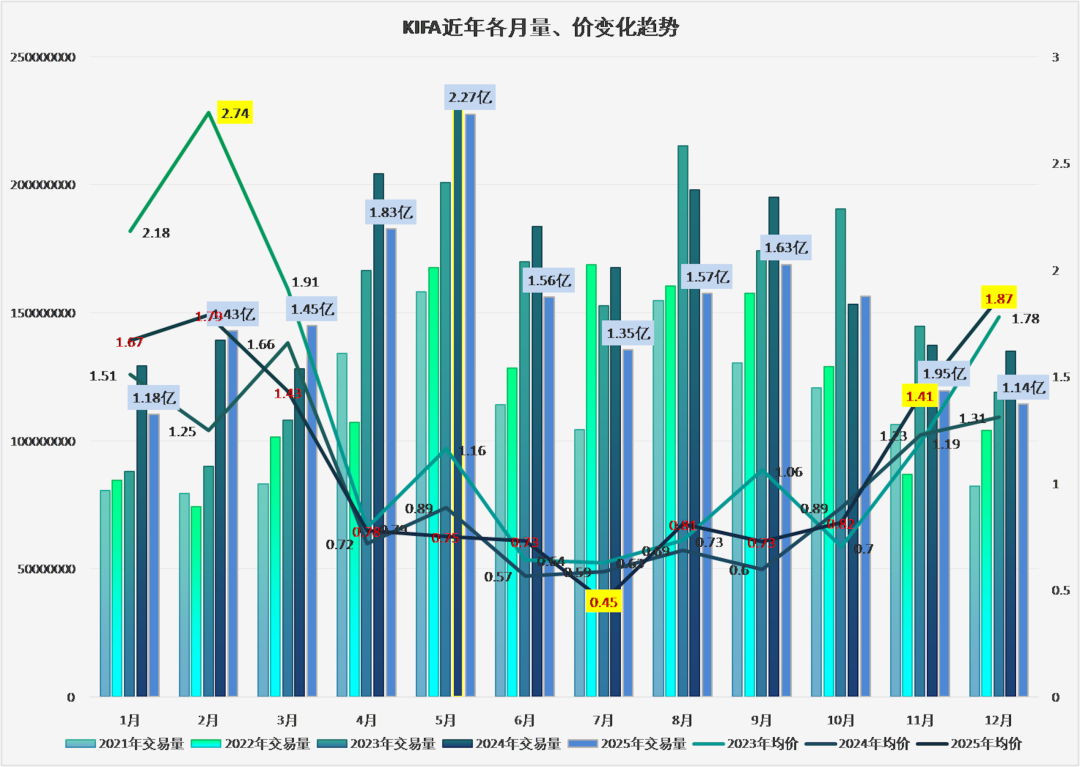

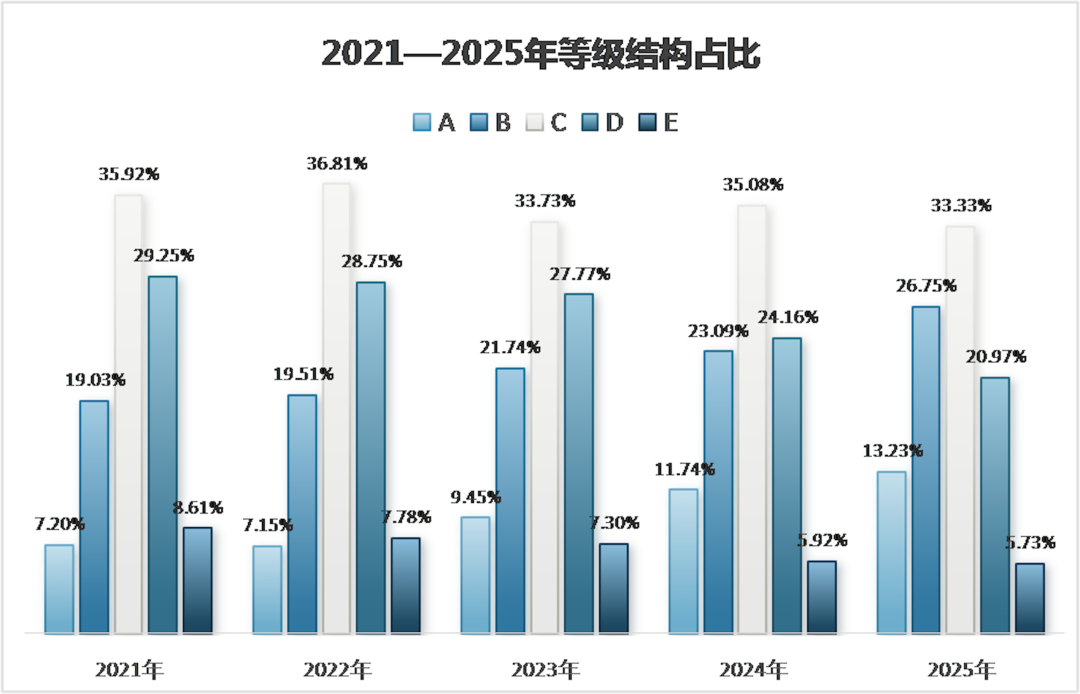

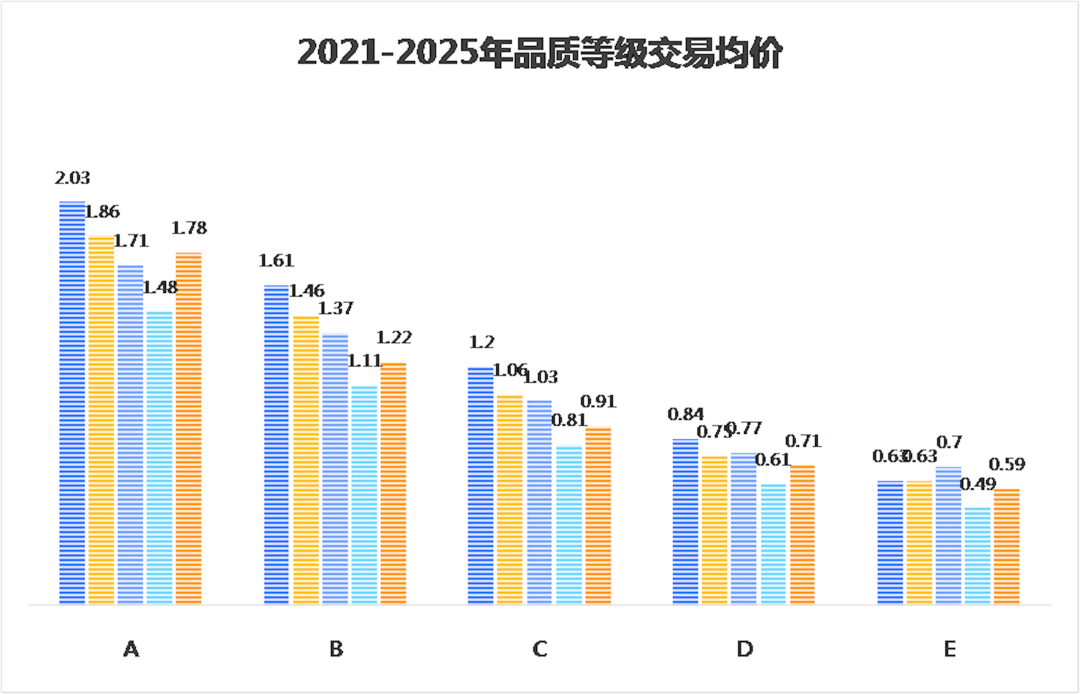

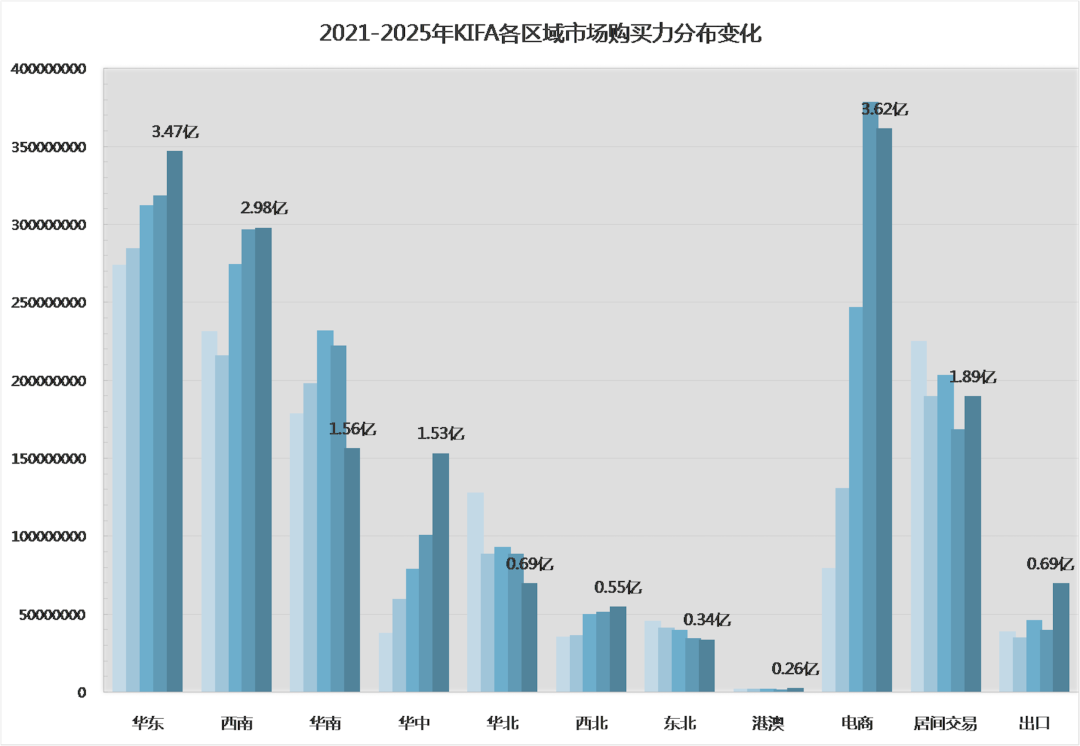

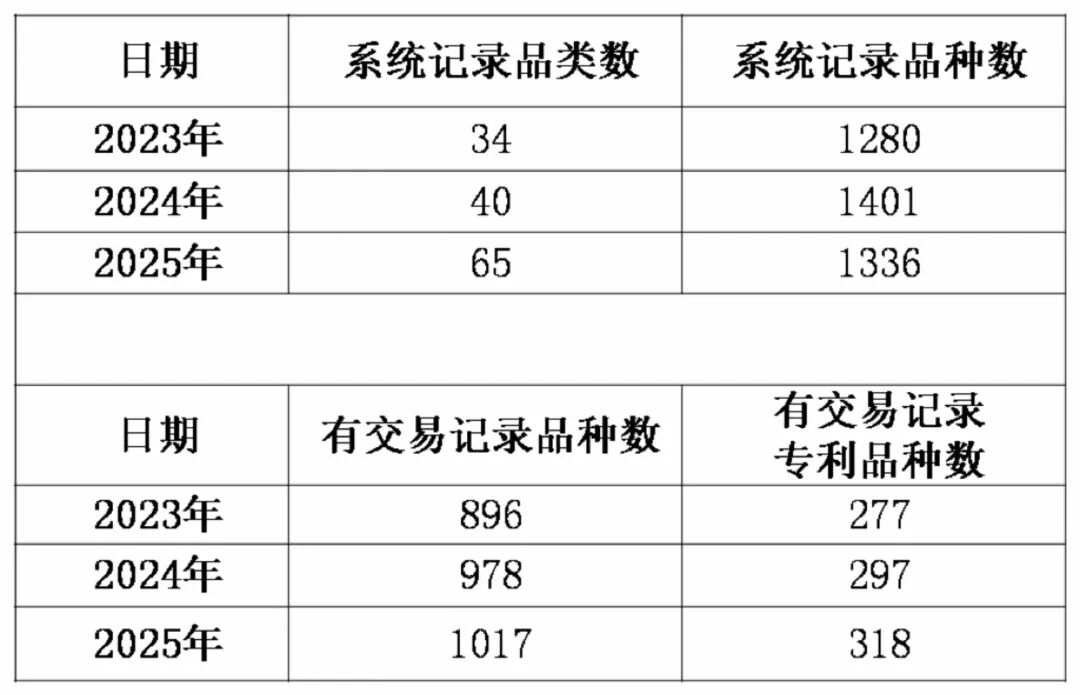

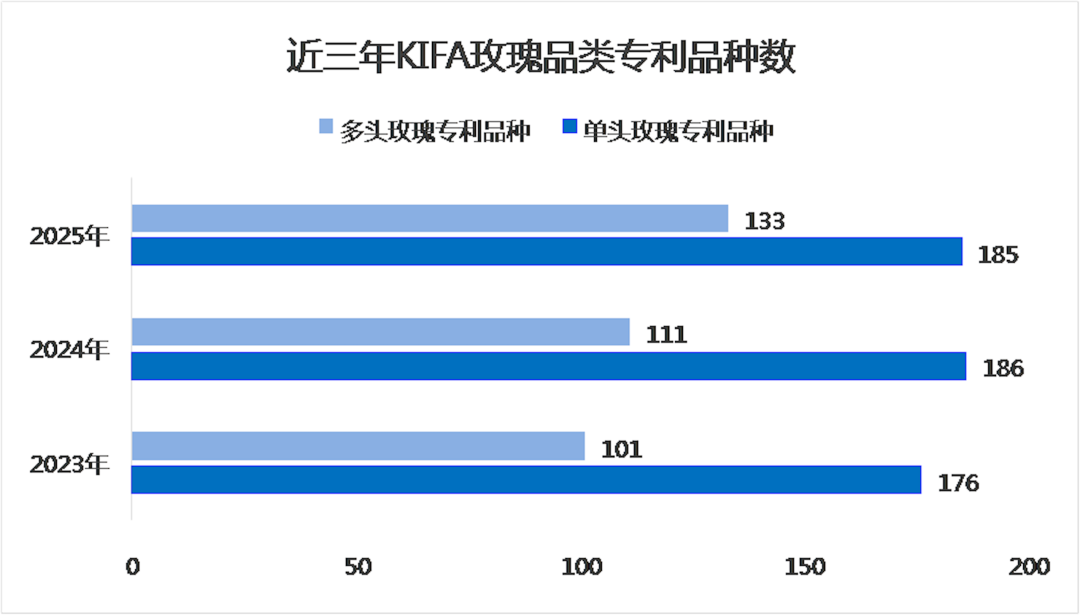

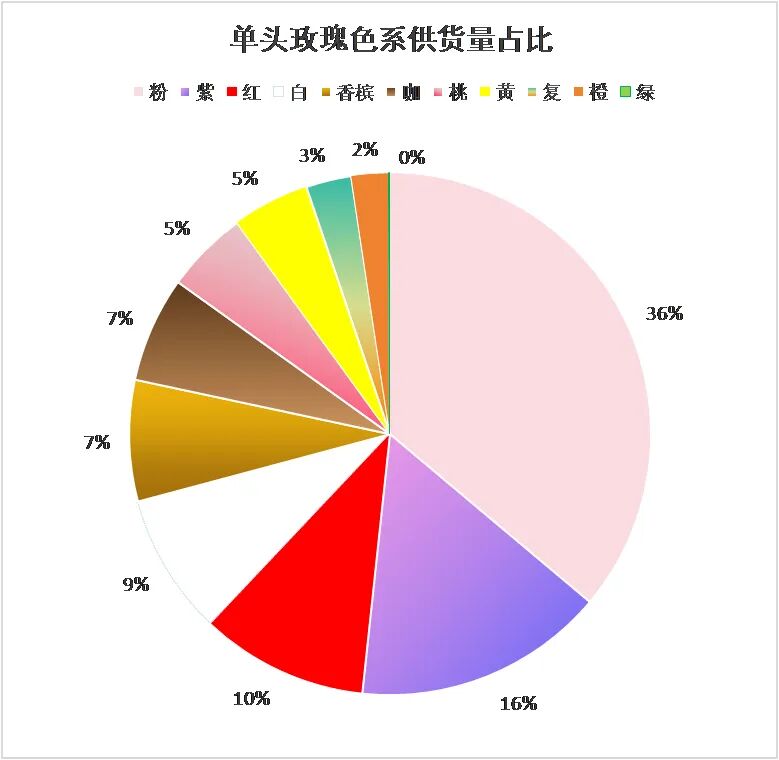

2015~2025年,是我国鲜切花产业跨越式发展的“黄金十年”。昆明花拍中心(KIFA)年度供货量从2015年的8亿支,增长至2025年的18.2亿支,十年累计增幅超127%,年均复合增长率稳定在8.5%;均价从2015年的0.71元/支,波动上行至2025年的1.05元/支,累计涨幅达47.9%。 这十年,我国鲜切花产业呈现规模扩张、结构转型、高质量发展的三阶段递进式升级特征,实现量增价稳质胜的良性发展格局。云南作为全国鲜切花核心产区的主导地位也持续得以巩固。 全年供给均衡性提升 非节庆需求刚性增强 从2023~2025年KIFA月均价数据可以看到,我国鲜切花市场呈现节日需求驱动特征,同时伴随产业技术升级、供需适配性持续优化,全年价格运行呈现一定波动规律。 春节、情人节(2月)是全年价格峰值期,春节与“214”情人节双节叠加,行情启动均价1.3~2.5元/支区间;2023年2月均价达2.74元/支,为5年最高。妇女节(3~4月)价格快速回落,供给逐步恢复,随着节日效应消退,气温回升带动产量的快速释放,4月下探至0.7~0.9元/支区间;交易量从2月低位快速回升,3~4月成为全年供给高峰前奏。从“520”到七夕节(5~8月),尤其6~7月是全年价格低谷,均价稳定在0.45~0.6元/支,供需相对平衡,交易量维持在1.3~1.6亿支中高位,终端消费进入淡季。教师节、中秋国庆双节(9~10月)需求回暖,价格阶段性反弹,9月均价回升至0.7~1.06元/支,交易量维持高位,10月价格略有回落,供给维持高位。年末(11~12月),双11、圣诞、元旦等节日需求叠加,同时云南产区进入冬季,供给收缩,价格持续上行,12月均价回升至1.67~1.78元/支。 近5年,生产端与需求端都发生根本性变化。生产端的全年供给均衡性稳步提升,旺季供给能力显著提升,设施农业与反季种植打破冬季上市量不足的传统限制。需求端的消费结构升级与价格韧性增强,2025年全年均价较2021年涨幅17.4%,淡季均价涨幅12.1%,春节、情人节高端时段均价涨幅43.2%,均价中枢稳步上移,非节庆时段需求刚性和价格韧性增强。 从KIFA近五年月度数据来看,云南鲜切花生产与需求已完成从“季节性依赖”到“全年化增长”,从“低价走量”到“品质升级”,从“礼品主导”到“日常+礼品双轮驱动”的核心转变。 高等级花材成主流 溢价能力突显 2021~2025年,KIFA各等级花材的交易占比与价格数据清晰展现了我国鲜切花产业从消费低端向高端、从同质化向差异化的升级过程。五年间,A级、B级花占比持续攀升,D级、E级花占比稳步下降。2021年,A级花占比仅为7.2%,2025年提升至13.2%;B级花占比从2021年的19%提升至2025年的26.7%。高等级花材已成为市场主流,低等级花材的市场空间持续压缩,“优质优价”特征十分明星,高品质花材的溢价能力突显。 2021年前,市场以B、C、D级花材流通为主,占比超65%,随着直播电商带动家庭消费崛起,花农靠天吃饭减产的同时,品质无法保障;2022~2023年,消费者购买比价的同时对花型、瓶插期、色泽等体验关注提升,性价比让位于质价比;2024~2025年,出口订单快速增长,市场转向值价比,品种稀缺性、品质溢价优势越发明显,高等级、上市量偏少的品种,溢价幅度达30%~50%。近五年,鲜切花消费动能完成从性价比到质价比再到值价比的三级跃迁,鲜花消费向家庭日常、社交礼品、个性化消费与出口市场迁移。 区域分级格局形成 线上与出口市场多元化 从2021~2025年KIFA各区域市场购买力分布情况看,品质需求与区域经济水平精准匹配。国内市场的三级区域格局清晰,高端消费以港澳地区、华北地区为代表,采购偏好AA、A1、B1级花材为主,更注重品质、品种体验,是高端礼品、商业用花的核心市场;中端消费以华东、华南地区为代表,采购覆盖A~C级全品类花材,兼顾家庭消费、花店零售、商业用花的多渠道产品需求;大众消费以西南、西北、东北地区为代表,采购以中低等级花材为主,聚焦日常消费,注重性价比。 2021~2025年,花卉电商交易从7962万元大幅增长至3.6亿元,规模增长超4.5倍,渠道渗透提升4倍以上,直播电商成为居间交易核心渠道,覆盖B1~E级全品类,依托低价走量、快速周转特点成为下沉市场主要供给方,渠道渗透率较2020年提升4倍以上。 出口市场呈现从东南亚为主转向多元布局,传统的东南亚市场稳定,以哈萨克斯坦为首的中亚五国已经成为新增量市场,出口需求以中高等级为主,推动云南鲜花从“量大价廉”向“优质优价”趋势转变。 品类丰富度提升 进入品种驱动时代 2023~2025年,KIFA系统记录品类数从34个增至65个,有交易记录品种数从896个增至1017个,专利品种数从277个增至318个,品类丰富度与品种自主化双提升。 其中玫瑰作为核心品类,专利品种的占比持续提高,2025年单头玫瑰的专利品种为185个,多头玫瑰专利品种数为133个,增幅更加显著,专利品种已经成为核心利润来源。2025年专利玫瑰供货量达8.31亿支,占KIFA玫瑰总供货量52.33%,同比增长1.68%;‘红月芭比’‘珍珠芭比’等高端专利品种均价在2.5元/支以上。 新品种的上市周期缩短,鲜切花市场进入品种驱动时代,鲜花自主育种需兼顾花型、花期、抗病性、运输性等因素综合考虑,力争突破提升“中国芯”话语权。 传统品种利润压缩 新优品种红利释放 玫瑰在鲜切花市场占比超过60%,其品种变化直接代表市场消费偏好的发展方向。从2024、2025年的KIFA玫瑰交易量前50品种的交易量、均价、成交率变化,可以看到传统品种与新兴品种的分化格局。 一是经典品种销量下滑、溢价收窄,‘粉红雪山’‘卡布奇诺’‘弗洛伊德’等传统爆款2025年交易量同比下降超20%,核心原因是种植面积过大、供给过剩,同质化竞争导致利润压缩。二是特色新品种爆发式增长,红利持续释放,‘仙子之吻’交易量增幅557%,‘杏色果汁’增幅204%,‘浪漫沙滩’增幅135%,独特花色花型、稀缺性品种的成交率、溢价能力表现亮眼。三是成交率与价格分化明显,高价值新品种成交率普遍高于传统品种,低单价大众化品种依赖走量的利润空间持续缩小,市场向少部分高价值品种加大众基础品种结构分化。 种植端需优先布局高溢价、低供给、高成交率的特色专利品种,减少同质化传统品种种植面积,以品种、品质差异获取竞争优势。交易端紧跟品种迭代趋势,把握新品种红利期,实现需求精准匹配,在品种结构分化中捕捉新的红利机会。 色系偏好与情感表达 深度绑定 通过FIFA单头玫瑰和多头玫瑰供货量的色系占比,可清晰观测市场消费喜好和潮流方向。在单头玫瑰供货量中,粉色系占比36%,覆盖日常用花、基础花艺等大众消费场景,是市场绝对主流。紫色系占比16%,红色系占比10%,白色系占比9%,作为重要补充。价格上,桃色、绿色、黄色等新颖色系价格最高,溢价能力突出。粉色系虽然供货量最大,但价格处于中游水平。 在多头玫瑰供货量中,粉色系占比41%、橙色系占比33%,形成双雄争霸,是市场主力色系。咖色、复色作为小众色系,占比分别为8%和7%,市场空间逐渐扩大。价格上,红色系供货量占比虽小,但价格遥遥领先、溢价能力强。粉色与橙色系价格处于中等偏上水平,凭借高供货量支撑市场主流交易。 色系偏好与消费情绪深度绑定,红色代表仪式感、粉色代表温馨日常,经典色系为销量担当,‘高原红’仍是节庆刚需,‘粉红雪山’‘国王’‘橙色芭比’等覆盖日常家庭、商业花艺、节日伴手礼消费,受众广泛。紫色、咖色系等小众色系是利润担当,契合悦己消费、个性化需求,成为市场新增长点。复色、浅色系是溢价担当,‘仙子之吻’‘凯瑟琳’等占比快速提升,成为高端消费与礼品定制流行品种。 预测及展望 2026年,云南鲜切花产量预计从221亿支增至243亿支,全国总产量突破350亿支,同比增长约10%;智能温室覆盖率从28%提升至35%,亩产由3万~5万支提升至10万~15万支;全国鲜切花均价预计从1.5元/支升至1.8~2.2元/支,单品最高价从10~20元/支升至15~22元/支,优质花比例由30%提升至60%;电商销售占比预计从超40%升至超50%,直播电商持续深化,鲜花零售市场规模预计从2200亿元增至2500亿元;出口额预计从约20亿元增至25亿~30亿元,云南出口额从12.2亿元增至18亿元;自主品种占比从15%提升至18%,品种创新能力持续增强。 未来产业发展将由产量增长与结构优化的双重引擎驱动。智能温室普及,温控、水肥一体化技术使全年供给稳定性大幅提升,淡旺季波动持续收窄。品种创新与区域分布优化,形成云南主供、北方反季、各地特色格局。悦己经济推动鲜花从节日礼品向日常家居装饰转变。直播电商扮演关键角色,高价定制花束预售占比提升。出口市场加速扩张,多元布局推动整个产业链国际化水平的稳步提升。 (本文根据昆明国际花卉拍卖交易中心有限公司产地交易中心总监陈飞在2026全国花卉产销形势分析会上的报告整理) 校对 | 君晓 审核 | 晓白 排版 | 孟宇

友情链接: 中华人民共和国农业农村部 国家林业和草原局 国际园艺生产者协会 中国竹产业协会 中国生态文化协会 全国标准信息公共服务平台 国家标准全文公开系统

地址:北京市朝阳区阜通东大街12号

协会秘书处办公室联系电话: 010-64759638

邮编:100102

电子邮件:cfabgsh@126.com

版权所有:@2024 中国花卉协会

京公网安备 11010102004204号

技术支持:北京智联软件技术有限公司